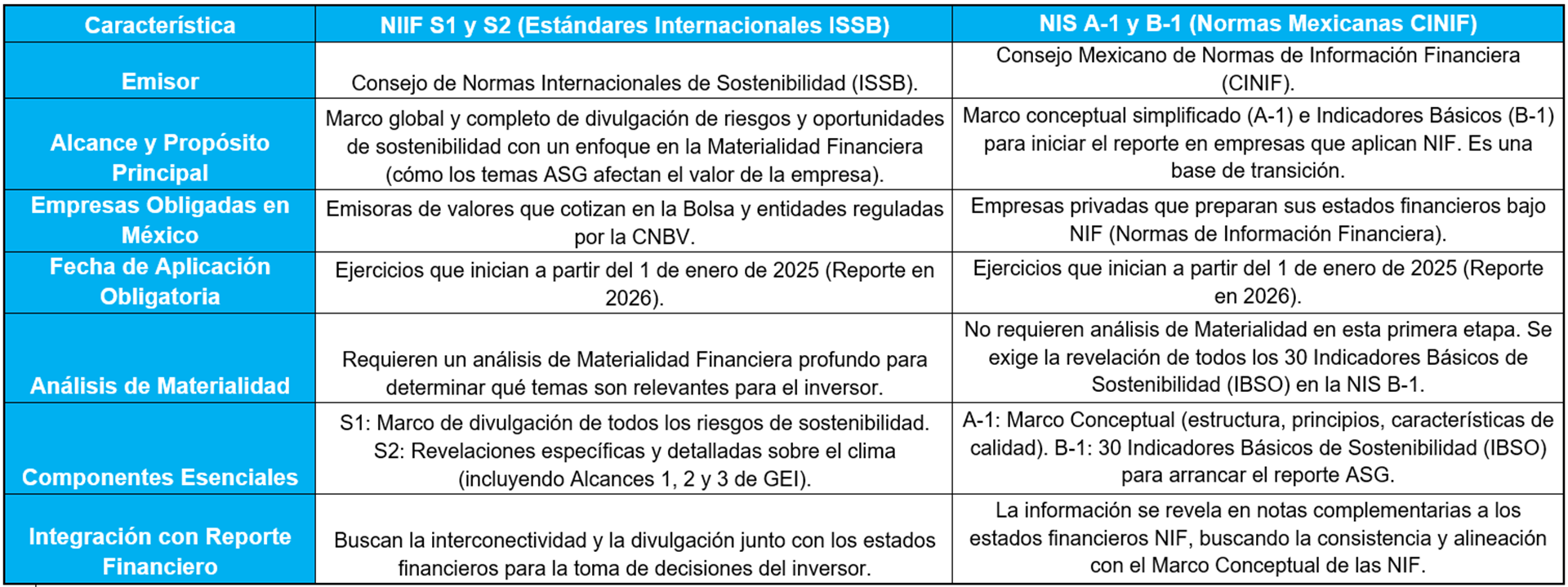

Normas NIIF S1 -S2

Las normas NIIF S1 y S2, fueron emitidas en junio de 2023 por el Consejo de Normas Internacionales de Sostenibilidad (ISSB), organismo creado por la Fundación IFRS, que también desarrolla las Normas Internacionales de Información Financiera (NIIF o IFRS en inglés).

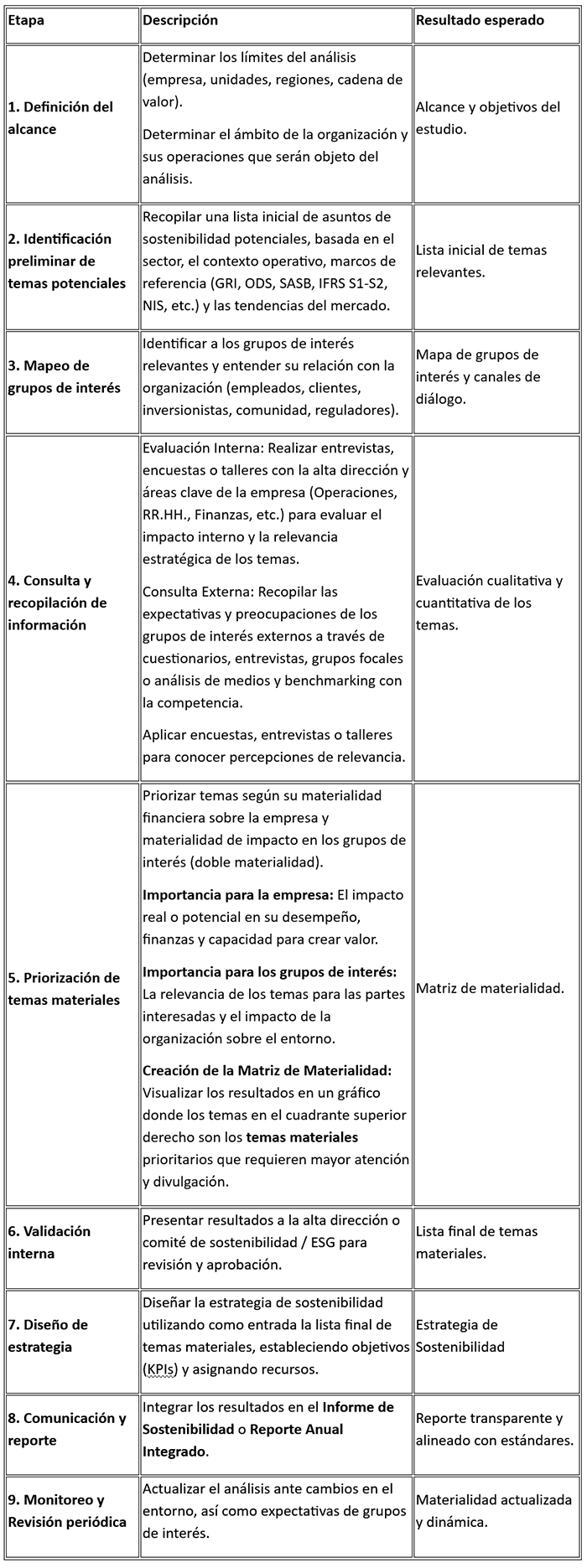

El objetivo de estas normas es proporcionar información comparable, consistente y útil para inversionistas y otras partes interesadas sobre los riesgos y oportunidades relacionada con la sostenibilidad, que pueden tener un efecto, ya sea negativo o positivo, sobre el desempeño financiero de las empresas.

Ambas normas se encuentran alineadas con el marco de divulgación establecido por el Grupo de Trabajo sobre divulgaciones financieras relacionadas con el clima (TCFD), el cual considera cuatro pilares principales: gobernanza, estrategia, gestión de riesgos, y métricas y objetivos).

NIIF S1: Requisitos generales para la revelación de información financiera relacionada con la sostenibilidad

Esta norma establece los principios y requisitos básicos que una empresa debe desarrollar y mantener para divulgar información sobre todos los riesgos y oportunidades relacionados con la sostenibilidad que puedan afectar su valor empresarial.

- Objetivo: Asegurar que las empresas divulguen información que permita a los inversores comprender el impacto de los riesgos y oportunidades de sostenibilidad en su modelo de negocio, estrategia, flujos de efectivo, rendimiento financiero y posición financiera a corto, medio y largo plazo.

- Alcance: Establece los requisitos generales para la revelación de toda la información material relacionada con la sostenibilidad que sea relevante para las decisiones de inversión.

- Enfoque: Como ya se mencionó, estas normas se basan en los cuatro pilares del Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD):

- Gobernanza: Cómo la empresa supervisa, gestiona y vigila los riesgos y oportunidades de sostenibilidad.

- Estrategia: El impacto de los riesgos y oportunidades de sostenibilidad en el modelo de negocio, la estrategia y el plan financiero de la empresa.

- Gestión del riesgo: Los procesos que la empresa utiliza para identificar, evaluar y mitigar los riesgos de sostenibilidad.

- Métricas y objetivos: Los indicadores clave de rendimiento (KPI) y las metas que la empresa utiliza para medir y gestionar el desempeño en sostenibilidad.

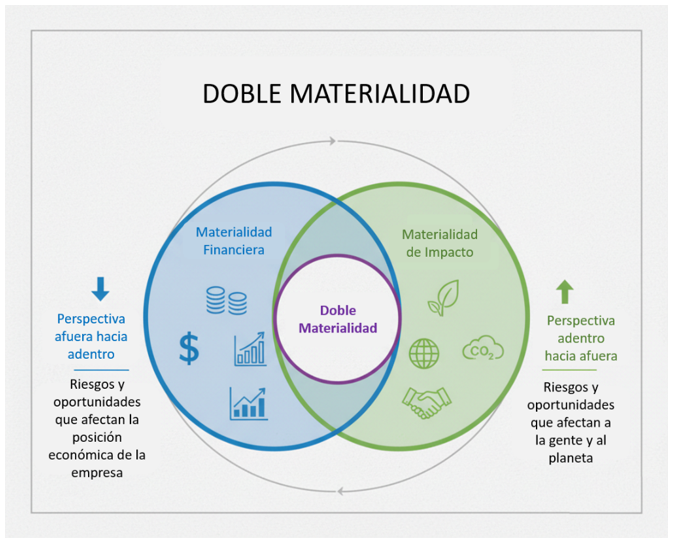

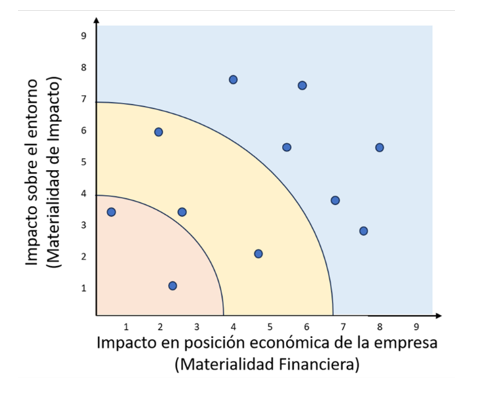

- Materialidad Financiera: IFRS S1 se enfoca en la "materialidad financiera", es decir, solo se debe divulgar la información de sostenibilidad que sea relevante para las decisiones de los inversores, bancos y otros usuarios del mercado de capitales.

NIIF S2: Divulgaciones relacionadas con el Clima

Esta es una norma "temática" que se enfoca específicamente en los riesgos y oportunidades relacionados con el cambio climático. Es la primera norma que se emite bajo el marco de la NIIF S1.

- Objetivo: Requiere que una entidad revele información detallada y específica sobre los riesgos y oportunidades relacionados con el clima que sean útiles para que los inversores tomen decisiones.

- Alcance: Es la primera norma temática y establece los requisitos específicos para la divulgación de información sobre riesgos y oportunidades relacionados con el clima.

Los cuatro bloques principales de esta norma son los siguientes:

- Gobernanza. ¿Cuáles son los procesos, controles y procedimientos de gobernanza que una entidad utiliza para supervisar, gestionar y vigilar los riesgos y oportunidades relacionados con el clima?

- Estrategia ¿Cuál es la estrategia de una entidad para gestionar los riesgos y oportunidades relacionados con el clima?

- Gestión del riesgo. ¿Cuáles son los procesos de una entidad para identificar, evaluar, priorizar y supervisar los riesgos y oportunidades relacionados con el clim

- Métricas y objetivos. ¿Cuál es el rendimiento de una entidad en relación con sus riesgos y oportunidades relacionados con el clima?, incluido el progreso hacia cualquier objetivo relacionado con el clima que la entidad haya establecido y cualquier objetivo que deba cumplir por ley o regulación. Un ejemplo son las emisiones de GEI para alcance 1, 2 y 3.

¿Cuáles son las obligaciones en México?

La aplicación de las normas IFRS S1 y S2 en México es obligatoria para las empresas que cotizan en bolsa (emisoras de valores) y aquellas reguladas por la Comisión Nacional Bancaria y de Valores (CNBV). Esta obligatoriedad fue establecida por la CNBV y busca alinear el mercado de valores mexicano con los estándares internacionales de sostenibilidad.

La revelación de la información de sostenibilidad bajo estas normas debe iniciar en 2026, con datos correspondientes al ejercicio fiscal 2025.

¿Ya estás listo?

¡Te podemos ayudar!